I. Teori Tabungan

Tabungan adalah selisih langsung antara pendapatan nasional dengan konsumsi agregat (S = Y – C).

a) Tabungan dalam ekonomi konvensional

Dalam konsep ekonomi konvensional, terdapat beberapa faktor yang menentukan seseorang memilih untuk menabung, diantaranya:

· Kekayan yang telah terkumpul

Sebagai akibat dari mendapat harta warisan atau tabungan yang banyak sebagai akibat usaha di masa lalu, maka seseorang berhasil mempunyai kekayaan yang mencukupi. Dalam keadaan seperti itu ia sudah tidak terdorong lagi untuk menabung lebih banyak. Maka lebih besar bagian dari pendapatan yang digunakan untuk konsumsi dimasa sekarang. Sebaliknya, untuk orang yang tidak memperoleh warisan atau kekayaan; mereka akan lebih bertekad untuk menabung agar lebih memperoleh kekayaan yang lebih banyak di masa yang akan datang atau untuk memenuhi kebutuhan masa depan keluarganya seperti membeli rumah, membiayai pendidikan anak atau membuat tabungan untuk persiapan di hari tua.

· Suku bunga

Suku bunga dapatlah dipandang sebagai pendapatan yang diperoleh dari melakukan tabungan. Rumah tangga akan membuat lebih banyak tabungan apabila suku bunga tinggi karena lebih banyak pendapatan dr penabungan akan diperoleh. Pada suku bunga yang rendah orang tidak begitu suka menabung karena mereka merasa lebih baik melakukan pengeluaran konsumsi dari pada menabung.

· Sikap berhemat

Berbagai masyarakat mempunyai sikap yang berbeda dalam menabung dan berbelanja. Ada masyarakat yang tidak suka belanja berlebih-lebihan dan lebih mementingkan tabungan. Tetapi ada pula masyarakat yang memiliki pola konsumsi yang tinggi, hal ini menyebabkan tingkat tabungannya akan lebih rendah.

· Keadaan perekonomian

Dalam perekonomian yang tumbuh dengan pesat dan tidak banyak pengangguran, masyarakat berkecenderungan melakukan pengeluaran yang lebih aktif. Mereka mempunyai kecenderungan berbelanja lebih banyak pada masa kini dan kurang menabung. Tetapi dalam keadaan kegiatan perekonomian yang lambat dan pengangguran menunjukkan tendensi meningkat, maka sikap masyarakat dalam mengunakan uang dan pendapatannya menjadi makin berhati-hati.

· Distribusi pendapatan

Dalam masyarakat yang distribusinya tidak merata, lebih banyak tabungan akan dapat diperoleh. Dalam masyarakat demikian (i) sebagian besar pendapatan nasional dinikmati oleh segolongan kecil penduduk yang sangat kaya, dan (ii) golongan masyarakat ini mempunyai kecenderungan menabung yang tinggi. Maka mereka dapat menciptakan tabungan yang banyak. Segolongan besar penduduk mempunyai pendapatn yang hanya cukup membiayai konsumsinya dan tabungannya adalah kecil. Dalam masyarakat yang distribusi pendapatannya lebih seimbang tingkat tabungannya relative lebih sedikit karena mereka mempunyai kecondongan mengkonsumsi yang tinggi.

· Tersedia tidaknya dana pensiun yang mencukupi

Program dana pensiun dijalankan di berbagai Negara, Ada Negara yang memberikan pensiun yang cukup tinggi kepada golongan penduduknya yang telah tua. Apabila pendapatan dari pensiun besar jumlahnya, para pekerja tidak terdorong untuk melakukan tabungan yang banyak pada masa bekerja dan ini menaikkan tingkat konsumsi. Sebaliknya, apabila pendapatan pensiun

b) Tabungan dalam ekonomi islam

Definisi tabungan menurut M. Nejatullah Siddiqi (Role of the State in the Economy: An Islamic Perspective, The Islamic Foundation, Leicester UK, 1996) bermakna dua; pertama tabungan yang ditujukan untuk berjaga-jaga dan tabungan yang ditujukan untuk investasi. Tentu saja investasi yang produktif, bukan investasi dalam makna luas yang dilakukan oleh konvensional, dimana aktivitas spekulasi masuk dalam definisi investasi ini.

Menurut Monzer Kahf dan Umar Chapra bahwa pengeluaran yang berlebihan dilarang, penimbunan simpanan juga dikecam tegas oleh Al-Quran dan As-Sunnah. Sumber-sumber daya yang telah disediakan Allah harus dipergunakan untuk digunakan oleh pemiliknya (dalam batasan-batasan yang ditetapkan Allah) atau diperuntukan bagi orang lain sehingga memenuhi tujuan dasar penciptaannya. Membiarkannya menganggur dan tidak memanfaatkannya bagi tujuan-tujuan konsumsi yang benar dan bukan untuk pengembangan barang-barang umum lewat kontribusi kesejahteraan (zakat, sedekah atau pembayaran semacamnya) atau untuk investasi produktif telah dikecam oleh islam.

Lebih lanjut, Kahf dan Chapra menyatakan bahwa sangatlah perlu mengorganisasikan serta meregulasi uang dan system perbankan dalam suatu cara yang tidak saja akan mengurangi dorongan melakukan pengeluaran yang berlebihan, tetapi juga memobilisasi simpanandan menyalurkannya ke dalam pemanfatan-pemanfatan secara sosialproduktif. Bagaimanapun, system itu tidak boleh menggalakkan atau memfasilitasi produksi serta konsumsi barang dan jasa yang memiliki prioritas yang rendah dalam system nilai islam. Deposito yang dipakai oleh bank untuk memberikan pinjaman adalah milik masyarakat dan keadilan sosioekonomi menuntut bahwa sumber-sumber daya yang sudah dimobilisasi itu dialokasikan untuk membantu membiayai produksi dan distribusi semua kebutuhan pokok masyarakat sebelum dana-dana itu dipersiapkan untuk tujuan-tujuan lain.

Dengan asumsi kondisi ekonomi berada pada perekonomian tertutup, tabungan agregat (saving) diukur pada garis yang vertikal dan pendapatan agregat sepanjang garis horizontal. Investasi adalah otonom sebesar I0 ditunjukkan dengan garis lurus horizontal. Garis Sc menunjukkan tabungan pada perekonomian non-islam, dengan slope sebesar (1-b), sedangkan Garis Si merupakan kurva tabungan pada perekonomian islam, dengan slope sebesar (1 – z - g)(1-b). Hal ini memberikan gambaran bahwa slope tabungan dalam ekonomi islam lebih kecil dari pada slope tabungan pada ekonomi non-islam. Keseimbangan pendapatan terjadi pada tingkat Yc untuk perekonomian non-islam, sedangkan dalam ekonomi islam keseimbangan pendapatan terjadi pada tingkat Yi, dimana Yi lebih besar dari nilai Yc. (Ausaf Ahmad, 1987).

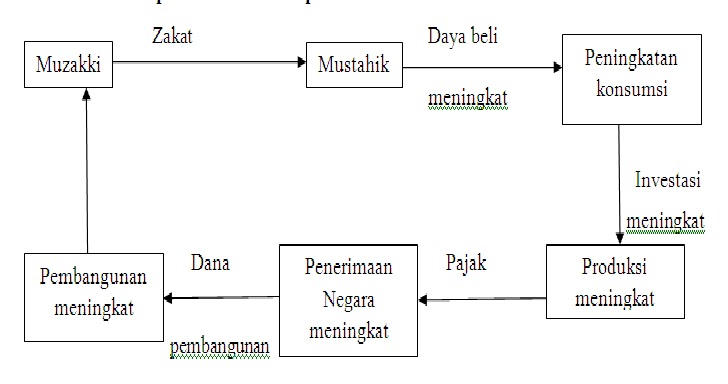

Dengan demikian, Tabungan dalam Islam jelas merupakan sebuah konsekwensi atau respon dari prinsip ekonomi Islam dan nilai moral Islam, yang menyebutkan bahwa manusia haruslah hidup hemat dan tidak bermewah-mewah karena Allah sangat mengutuk perbuatan israf (pemborosan) dan tabzir (menghambur-hamburkan harta tanpa guna), serta mereka (diri sendiri dan keturunannya) dianjurkan ada dalam kondisi yang tidak fakir. Jadi dapat dikatakan bahwa motifasi utama orang menabung disini adalah nilai moral hidup sederhana (hidup hemat) dan keutamaan tidak fakir. Serta efek zakat terhadap tabungan akan mendorong umat muslim untuk lebih sering melakukan investasi sehingga akan mengurangi kesenjangan sosial yang ada.

II. Investasi

Investasi dapat diartikan sebagai pengeluaran penanaman modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah kemampuan memproduksi barang dan jasa yang tersedia dalam perekonomian.

a) Investasi dalam ekonomi konvensional

Dalam konsep ekonomi konvensional, terdapat beberapa faktor yang menentukan seseorang memilih untuk melakukan investasi, diantaranya:

· Tingkat keuntungan yang diramalkan akan diperoleh dan Suku bunga

Walaupun seorang pengusaha memiliki tabungan yang cukup dan oleh karenanya tidak perlu meminjam dari suatu lembaga keuangan untuk membiayai investasi yang ingin dilaksanakan, hal itu belumlah merupakan syarat yang cukup bagi terciptanya kegiatan investasi. Pengusaha tersebut memiliki dua pilihan dalam menggunakan tabungannya, yaitu: (i) meminjamkan/membungakan uang tersebut, atau (ii) menggunakannya untuk investasi. Dalam keadaan di mana persentasi pengembalian modal yang akan diperolehnya lebih kecil dari suku bunga, maka lebih baik bagi pengusaha itu untuk membungakan uangnya dan membatalkan maksudnya untuk melakukan investasi.

· Ramalan mengenai keadaan ekonomi di masa depan

Ramalan yang menunjukkan bahwa keadaan perekonomian, termaksud situasi politik dan keamanan, akan menjadi lebih baik lagi pada masa depan, yaitu diramalkan bahwa harga-harga akan tetap stabil dan pertumbuhan ekonomi maupun pertambahan pendapatan masyarakat akan berkembang dengan cepat, merupakan keadaan yang akan mendorong pertumbuhan investasi. Makin baik keadaan masa depan, makin besar tingkat keuntungan yang akan diperoleh pengusaha. Oleh sebab itu mereka akan lebih terdorong untuk melaksanakan investasi yang telah atau yang sedang dirumuskan.

· Kemajuan teknologi

Pada umumnya makin banyak perkembangan teknologi yang dibuat, makin banyak pula kegiatan pembaruan yang akan dilakukan para pengusaha. Untuk melakukan pembaruan-pembaruan, para pengusaha harus membeli barang-barang modal baru atau bangunan untuk pabrik baru. Maka makin banyak pembaruan yang dilakukan, makin tinggi tingkat investasi yang tercapai. Di lain pihak, pembaruan-pembaruan tersebut akan meningkatkan produktivitas sehingga akan menaikkan jumlah pendapatan pekerja. Apabila pendapatan terus menerus bertambah, permintaan atas berbagai jenis barang akan terus menerus bertambah pula. Yang belakangan ini akan mendorong lebih banyak investasi dan mempercepat laju pertumbuhan ekonomi.

· Tingkat pendapatan nasional dan perubahan-perubahannya

Tingkat pendapatan nasional yang tinggi akan memperbesar pendapatan masyarakat, dan selanjutnya pendapatan masyarakat yang tinggi tersebut akan memperbesar permintaan terhadap barang dan jasa. Maka keuntungan perusahaan akan bertambah tinggi dan ini akan mendorong dilakukannya lebih banyak investasi. Dengan perkataan lain, dalam jangka panjang, apabila pendapatan nasional bertambah tinggi, maka invests akan bertambah tinggi pula.

· Keuntungan yang diperoleh perusahaan

Dana Investasi diperoleh perusahaan dari meminjam atau dari tabungannya sendiri. Tabungan perusahaan terutama diperoleh dari keuntungan, semakin besar untungnya semakin besar pula keuntungan yang tetap disimpan perusahaan. Keuntungan yang semakn besar ini memungkinkan perusahan memperluas usahanya dan mengembangkan usaha baru. Langkah seperti iniakan menambah investasi dalam perekonomian.

b) Investasi dalam ekonomi islam

Metwally (1995; 70-72) menyebutkan bahwa investasi di negara penganut ekonomi islam dipengaruhi oleh tiga faktor, yakni sebagai berikut:

1. Ada sanksi untuk pemegang asset kurang/tidak produktif (hoarding idle assets).

2. Dilarang melakukan berbagai macam bentuk spekulasi dan segala macam judi.

3. Tingkat bunga untuk berbagai macam pinjaman adalah nol dan sebagai gantinnya dipakai system bagi hasil.

Dari ketiga kriteria di atas menunnjukkan bahwa dalam ekonomi Islam, tingkat bunga tidak masuk dalam perhitungan investasi. Karena itu, ongkos oportunitasnya (opportunity cost) dana untuk tujuan investasi adalah tingkat zakat yang dibayarkan atas dana tersebut. Dengan kata lain, tabungan yang tidak disalurkan ke investasi nyata, maka seseorang akan terbebani zakat (seperti yang telah ditentukan).

Dari uraian diatas, jelas bahwa investasi dalam ekonomi Islam adalah fungsi dari tingkat keuntungan yang diharapkan. Tingkat keuntungan yang diharapkan tergantung pada pangsa keuntungan relatif antara investor dan penyedia dana sebagai mitra usaha. Tingkat zakat dan biaya lain atas dana yang tidak/kurang produktif juga berpengaruh nyata atas keputusan investasi.

Dengan demikian, permintaan investasi akan meningkat dalam ekonomi islam, jika:

a. Meningkatnya tingkat keuntungan yang diharapkan.

b. Meningkatnya tingkat iuran terhadap asset yang tidak/kurang produktif.

Karena tingkat keuntungan yang diharapkan bukan sebagai variable control, maka variable yang dapat dipakai sebagai instrument oleh otoritas muslim untuk mendorong investasi adalah tingkat biaya asset yang kurang/tidak produktif. Variabel ini merupakan alternative tingkat bunga yang biasa berlaku dalam negara non-islam penganut pasar bebas.

Efek multiplier zakat dalam perekonomian

Efek Zakat terhadap Insentif untuk Investasi

Tingkat zakat terhadap asset yang kurang/tidak produktif (tapi berpotensi untuk bekembang) dan erhadap keuntungan investasi, walaupun tetap, tetapi berpengaruh penting terhadap investasi dalam ekonomi islam.

Dalam ekonomi islam, pinjaman yang mengandung bunga dilarang, maka alternative lainnya untuk investasi sector riil adalah memegang dana yang kurang/tidak produktif tersebut. Menurut pandangan sejumlah ulama, zakat dibayarkan dari keuntungan bersih investasi tetap (yaitu keuntungan setelah dikurangi penyusutan) yaitu pada tingkat 10%, sedangkan dalam waktu yang sama, zakat yang dibayarkan atas asset yang kurang/tidak produktif (tapi berpotensi berkembang) yaitu sebesar 2,5%.

Pada gambar 1.2 menunjukkan permintaan investasi baru dalam ekonomi diatur oleh hokum islam, yaitu sebagai fungsi tingkat keuntungan yang diharapkan. Seperti diperlihatkan bahwa keuntungan yang diharapkan tersebut menentukan volume investasi dalam ekonomi yang mengenal zakat tanpa bunga. Sebab itu, tingkat keuntungan yang diharapkan menjadi nol, maka investasi masih terus berlangsung. Hal ini tentu tidak diperoleh dari suatu perekonomian yang tingkat bunganya positif seperti ekonomi konvensional. Pada gambar 1.2 memperlihatkan lebihjauh, makin tinggi tingkat keuntungan yang diharapkan semakin besar volume investasinya. Dalam perekonomian islam, permintaan investasi baru akan menurun sampai nol pada titik dimana tingkat keuntungan menjadi negative. Di atas titik tersebut, investasi menjadi suatu fungsi dari keuntungan yang diharapkan akan meningkat.

Dalam ekonomi islam, bunga bukanlah hambatan untuk meningkatkan investasi, karena pinjaman yang mengandung bunga bukan merupakan alternatif untuk melakukan investasi, karena tingkat bunga tidak dimasukkan dalam perhitungan investasi.

Fungsi permintaan investasi seperti pada gambar 1.2 memenuhi kualifikasi sebagai berikut:

1. Sebagian besar invests dalam ekonomi islam adalah otonom.Penabung-penabung muslim bisa saja terdorong oleh motivasi untuk mencari ridho Allah dari pada mencari keuntungan semata.

2. Investor muslim mengharapkan keuntungan invesatasinya dalam batas-bats yang wajar dan menjauhi berbagai bentuk pemerasan. Karena tingkat keuntungan investasi masyarakat islam lebih tinggi dibandingkan non-islam.

3. Fungsi tujian investor muslim tidak memaksimumkan laba seperti pada konvensional, melainkan diganti dengan prinsip kejujuran, atau kesetiakawanan ekonomi.

4. Investor muslim tidak menginvestsikan pada proyek-proyek yang dilarang menurut hokum islam, walaupun proyek-proyek tersebut memberikan keuntungan yang tinggi.

Daftar isi

Suprayitno, Eko. Ekonomi Islam; Pendekatan Ekonomi Makro Islam dan Konvensional. Yogyakarta: Graha Ilmu, 2005, cetakan pertama.

Sukirno, Sadono. Makroekonomi; Teori pengantar. Jakarta: PT RajaGrafindo Persada, 2008, edisi ketiga.

Al Arif, M. Nur Rianto. Teori Makroekonomi Islam; Konsep, Teori dan Analisis. Bandung: Alfabeta, 2010.

Tidak ada komentar:

Posting Komentar